27 nuovi brand automobilistici sono arrivati o arriveranno entro il 2028 in Italia, per il 90% cinesi.

I nuovi brand automobilistici arrivati o che arriveranno sul mercato italiano dell’auto entro il 2028 sono 27, per il 90% cinesi di origine o proprietà. E la quota di mercato di quelli già presenti sfiora ormai il 6% (5,8% nel primo trimestre contro il 3,7% del 2024), un balzo sorprendente rispetto allo 0,4% del 2021. Questo il primo punto evidenziato dal New Brand Observatory, presentato questa mattina durante Automotive Dealer Day – House of Mobility.

Dallo studio di Quintegia emerge ancora più in dettaglio che tra il 2021 e il 2024 in Italia sono entrati 18 marchi emergenti contro i 27 nei Top5 mercati europei, mentre tra quest’anno e il 2028 ne sono attesi altri 9. Nei principali mercati UE si arriverebbe invece a un totale di 43: +16 rispetto al nostro Paese, dove pure l’interesse è crescente visto che il 49% dei concessionari (era il 36% nel 2024) ha un focus su nuovi marchi per il prossimo futuro (Fonte: Quintegia Automotive Retailer Perspective 2025). Per quanto riguarda l’offerta prevalente di modelli, fra quelli previsti dai marchi emergenti entrati in Europa, è nei segmenti SUV C e SUV D: se ne contano una decina per ciascuno in Italia e una quindicina in Europa. Più debole è invece la proposta nei segmenti A e B, poco coperti dai marchi emergenti e gradualmente meno presidiati dai legacy brand.

L’arrivo dei New Brand sta influenzando anche le scelte dei consumatori. Secondo l’Automotive Customer Study 2025 di Quintegia, il 44% degli acquirenti si dichiara pronto a considerare questi marchi. Una propensione che cresce sensibilmente tra i giovani della Generazione Z, nati a cavallo del millennio, dove la percentuale sale al 74%.

Fra i brand ormai noti in Italia ci sono MG di SAIC, i diversi marchi DR da Evo fino al più recente Tiger, BYD, Omoda e Jaecoo di Chery, Lynk&Co e Polestar di Geely, altri emergenti come EMC di Eurasia Motor Company con Intergea, Leapmotor con Stellantis, quelli di matrice Dongfeng, DFSK e altri ancora gestiti da concessionari distributori come AT Flow di Autotorino o in private label. In Italia èpoi atteso, tra gli altri, Denza di BYD.

Nel primo trimestre del 2025 a comporre la quota di mercato in Italia hanno contribuito soprattutto MG con il 3,5% e BYD con 0,9%, mentre gli altri brand si collocano sotto lo 0,5%.

Non mancano inoltre brand presenti in Europa e non in Italia come per esempio NIO, di cui si attende l’ingresso dei sub-brand Onvo e Firefly, e fra quelli non asiatici, Ebro in Spagna, il vietnamita VinFast e a tendere Togg dalla Turchia.

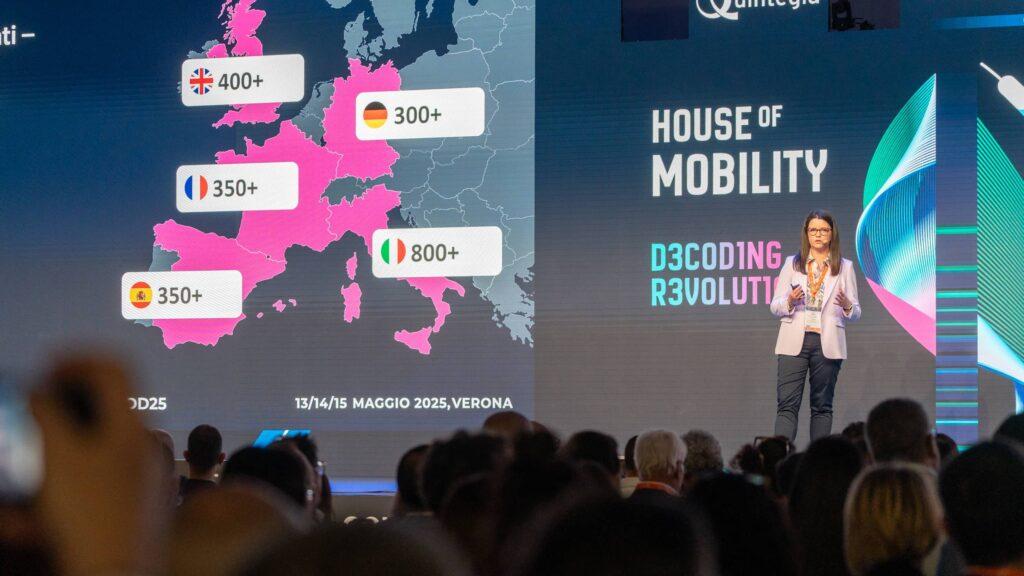

Il New Brand Observatory evidenzia anche che il numero di punti vendita di new brand in Italia è superiore a 800, mentre negli altri mercati varia dai circa 300 della Germania agli oltre 400 in Gran Bretagna. Gli imprenditori concessionari che rappresentano marchi emergenti in Italia sono più di 400 e hanno un portafoglio multi-brand multi-costruttore per oltre il 75%.

L’arrivo dei new brand ha impattato anche sulla dinamica della rete distributiva in Italia: se i concessionari nel 2015 rappresentavano due marchi, nel 2025 con i new brand arrivano in media a 3,5 marchi rappresentati; un concessionario su tre di brand tradizionali rappresenta anche marchi

emergenti.

Scarica l’estratto gratuito qui

New Brand Observatory offre un quadro qualitativo sui nuovi marchi entrati ed entranti in Europa secondo un framework di analisi su 6 dimensioni, con circa 40 marchi analizzati rispetto ad oltre 65 osservati.

New Brand Deep Dive per un affondo quantitativo sulle reti di circa 20 marchi emergenti entrati in Italia a confronto con i Top 5 Paesi europei (Germania, UK, Francia, Italia, Spagna).