Nel 2014 il mercato automobilistico italiano, dopo 6 anni di flessione negativa, è tornato a registrare una variazione positiva (+4,2% rispetto all’anno precedente), tuttavia le vendite permangono a livelli minimi, che riportano ai volumi di 35 anni fa sotto quota 1,4 milioni.

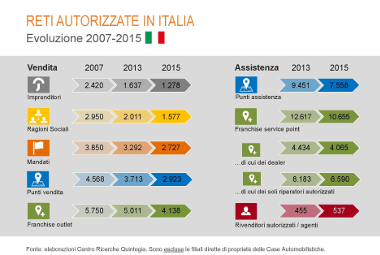

La riduzione delle vendite di vetture nuove è il primo elemento che spiega la progressiva contrazione delle reti distributive in Italia, quantificabile in un -47% a livello di numero di imprenditori dal 2007, quando erano oltre 2.400 a fronte dei 1.280 censiti da Quintegia a gennaio 2015.

Seguendo una logica contrattuale anziché imprenditoriale, la riduzione è in proporzione meno marcata ma comunque evidente: il numero di mandati e di ‘franchise points’ (ossia il numero complessivo di marchi ospitati in tutte le sedi che fanno capo ai concessionari) si sono ridotti di circa il 29% passando tra il 2007 e il 2015 rispettivamente da oltre 3.800 a circa 2.700 mandati e da 5.700 a meno di 4.200 ‘franchise points’, al fine di garantire comunque la migliore copertura territoriale possibile. Nei prossimi anni non si dovrebbe assistere ad un ulteriore consolidamento delle reti di vendita, potrebbe esserci un ulteriore assestamento solo per alcuni marchi (che stanno completando ora la riorganizzazione).

In linea di massima, quindi, la configurazione attuale delle reti potrebbe rappresentare un nuovo equilibrio e probabilmente i concessionari che sono rimasti potrebbero beneficiare di un’eventuale ripresa del mercato, essendosi ridotta notevolmente la concorrenza intra-brand.

Anche sul fronte del post vendita vi è stata un’importante riorganizzazione nel triennio 2013-2015, i punti complessivi di assistenza (considerando sia le sedi dei dealer che quelle dei soli riparatori autorizzati) sono passati da circa 9.500 a poco più di 7.500, considerando i principali 32 marchi operanti in Italia.

Queste 7.500 sedi di assistenza ospitano circa 10.700 brand, quindi mediamente in ogni punto di assistenza vi sono 1,4 marchi, a fronte di un rapporto pari ad 1,3 registrato nel 2013.

Questa riduzione è ampiamente riconducibile alla riorganizzazione in atto presso alcune case automobilistiche, in particolare quelle generaliste, e fra queste è il Gruppo Fiat quello che nell’ultimo biennio ha effettuato gli interventi maggiori, legati anche alla progressiva riduzione del parco circolante più giovane.

Anche nel post vendita è difficile ipotizzare un ulteriore consolidamento delle reti di assistenza autorizzate, l’attuale numero sembra essere necessario per garantire una sufficiente copertura territoriale, tendendo presente che nel service il cliente è difficilmente disposto ad impiegare più di 30 minuti per portare la propria vettura in officina.