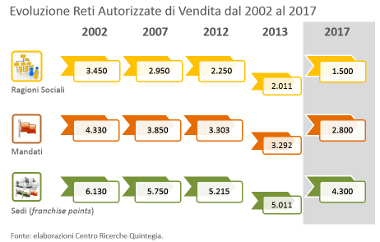

Nel corso dell’ultimo decennio le reti autorizzate di vendita vetture sono cambiate profondamente, basti pensare che il numero di ragioni sociali si è ridotto da quasi 3.500 nel 2002 a circa 2.000 quest’anno.

Tali dati sono frutto del monitoraggio costante operato dal Centro Ricerche Quintegia sulla configurazione delle reti distributive dei 34 principali brand operanti nel mercato italiano. Lo studio Dealer Network Benchmarking raccoglie e approfondisce tali informazioni sia nella vendita sia nell'assistenza, oltre a prevedere un’ampia analisi delle performance e delle politiche di remunerazione delle case automobilistiche.

Come è possibile osservare dal grafico, nel 2002 il numero di mandati era pari a poco più di 4.300 e nell’arco di 10 anni si è ridotto di un migliaio di unità: ciò significa una contrazione di circa un mandato su quattro per rispondere ad una logica di riorganizzazione che ha riguardato in particolar modo alcuni marchi. Considerando invece i punti vendita (conteggiati come somma dei brand rappresentati all’interno delle singole strutture, in quanto nella stessa sede possono coesistere più marchi), la riduzione percentuale è stata meno significativa, pari al -18%. Questo indica la necessità di garantire una certa copertura del territorio in presenza di determinati livelli di vendita, da cui però oggi il mercato è sempre più distante.

Il dato probabilmente più significativo riguarda il trend relativo al numero di ragioni sociali, che si

sono ridotte di oltre il 40%, passando da quasi 3.500 nel 2002 a circa 2.000 nel 2013. Questo non significa che tutti questi imprenditori abbiano abbandonato completamente il settore di fronte ad evidenti difficoltà,

talvolta, infatti, hanno avuto l’opportunità di riqualificarsi come Riparatori autorizzati o Rivenditori organizzati di alcuni marchi, mentre altri hanno scelto di operare in modo indipendente, diventando quelli che in gergo sono chiamati ‘salonisti’. Occorre inoltre sottolineare che la riduzione è stata molto più significativa tra il 2007 e il 2013, per effetto del periodo di recessione che ha profondamente colpito il settore auto in Italia.

Dato il contesto attuale è facile prevedere nel breve periodo la naturale uscita di altri operatori e una

riconfigurazione delle reti con una riduzione importante soprattutto in termini di imprenditori e ragioni sociali. È esattamente quanto emerge dalle stime del Centro Ricerche Quintegia sull’evoluzione delle reti di vendita operate con orizzonte al 2017, ipotizzando un mercato pari a circa 1.850.000-1.900.000 vetture, volumi totali che forse, data la perduranza delle difficoltà legate alla congiuntura economica, possono risultare anche troppo positivi. Infatti, in occasione del Forum di Automotive Dealer Day 2013, durante la roundtable, alcuni Top manager si sono espressi su una previsione di mercato nel medio-lungo periodo: più di qualcuno ipotizza un mercato a 1,7 milioni di unità per il 2017, mentre qualcun altro è più ottimista e confida nel ritorno ad un livello di vendite attorno ai 2 milioni di vetture. Stando invece agli scenari

delineati da alcune società specializzate, da qui a quattro anni si prevede un graduale recupero fino ad un massimo di 1.850.000 unità, un livello coerente con i parametri imputati nella simulazione.

Potrebbe essere notevole la riduzione del numero di ragioni sociali per l’attività di vendita, che vedrebbe

una contrazione a circa 1.500 aziende dalle circa 2.000 del 2013. Guardando all’intero periodo 2002-2017 è possibile stimare che il numero di aziende operanti nella distribuzione automobilistica sarà più che dimezzato. Il numero complessivo di mandati dovrebbe invece ridursi di circa il 15% (a 2.800 unità),

così come il numero di franchise point (a 4.300 unità).

Per informazioni in merito allo studio Dealer Network Benchmarking è possibile contattare Alberto Bet all’indirizzo alberto.bet(at)quintegia.it