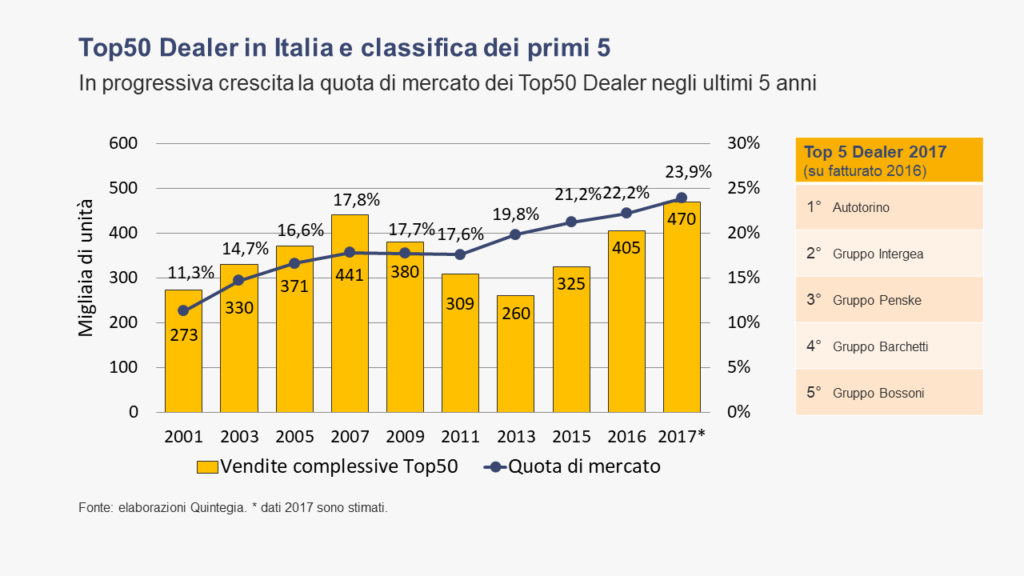

In un contesto di mercato automotive in ripresa, in cui le vendite complessive sono tornate a riavvicinarsi ai 2 milioni di vetture nel 2017 rispetto ad un minimo di 1,3 milioni registrati nel 2013, i Top50 Dealer in Italia hanno recuperato gradualmente terreno, grazie anche ad operazioni di acquisizione e ampliamento portafoglio brand. La loro quota di mercato in questo periodo è infatti passata dal 20% a quasi il 24%, ma, in termini di numero vetture vendute, solo nel 2017 si è superato il picco del 2007, anno record di immatricolazioni.

Nell’ultimo decennio i Top50 Dealer hanno registrato una crescita del fatturato medio del +25%, tuttavia soltanto la metà di queste realtà figuravano nel ranking dei primi 50 di 10 anni fa. Si tenga presente che la classifica dei Top Dealer in Italia è stilata annualmente da Quintegia considerando il fatturato dell’intera compagine societaria di ciascun Gruppo (includendo quindi le società collegate con una partecipazione significativa).

I Top50 Dealer 2017 hanno registrato nel 2016, anno a cui si riferiscono i bilanci, risultati medi di vendita pari a 8.100 vetture, rappresentando mediamente 6 marchi con 11 sedi, per un volume d’affari complessivo superiore ai 12 miliardi di €. Rispetto a 10 anni fa, il RoS (Ebit) è rimasto pressoché invariato (pari a 1,9%).

Riducendo il focus ai Top 5 Dealer in Italia, è interessante notare come questi abbiano una quota che si attesta attorno al 5% del mercato, rappresentando in media 13 brand e realizzando ciascuno fatturati che superano i 400 milioni di euro, per un valore complessivo pari a 2,8 miliardi. I Top 5 si confermano trainanti anche in termini di volume, con 84.000 nuovi veicoli venduti nel 2016. Infine, il loro RoS si attesta sui 2,7 punti percentuali, pari a quasi un punto oltre la media di tutti i dealer.

Le Top5 realtà imprenditoriali nel 2017, a cui si riferiscono tali risultati, sono quelle riportate in tabella.