Si ricorda che i dati riportati in queste pagine sono stati raccolti attraverso la rete di ricerca dell’International Car Distribution Programme, con la quale gli autori collaborano per il mercato italiano.

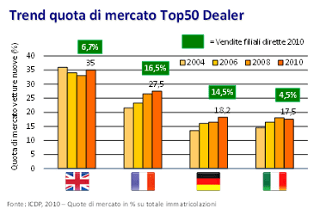

Guardando ai principali paesi europei, è possibile osservare in genere un ulteriore consolidamento nel corso del 2010 per i Top50 Dealer, la cui quota di mercato in termini di vetture nuove vendute è cresciuta in tutti i paesi rispetto al 2008, con l’unica eccezione dell’Italia. La prima figura riporta infatti il trend della quota di mercato dei primi 50 Dealer group in UK, Francia, Germania e Italia tra il 2004 e il 2010, mettendo in luce anche il peso delle filiali dirette nell’ultimo anno.

Prendendo in esame il Regno Unito, è proseguita la crescita del peso dei Top50 Dealer, nuovamente a ridosso del 35% dopo un trend di contrazione tra il 2004 e il 2008, grazie soprattutto al dinamismo di alcuni grandi operatori nella fascia intermedia (con un fatturato normalmente compreso tra i 300 e i 500 milioni di €) che hanno potuto acquisire dei concorrenti consolidando in tal modo la propria posizione. In Francia, invece, l’ascesa dei Top50 Dealer prosegue senza sosta dal 2004 e in questo periodo la loro quota di mercato è passata da poco più del 20% ad oltre il 27%, facendo registrare quindi una crescita di oltre il 35%. Anche in questo caso l’impatto maggiore è dovuto ad alcune importanti acquisizioni che hanno interessato diversi gruppi, recentemente alcuni di questi hanno rilevato una serie di filiali dirette possedute dalle case automobilistiche, il cui peso rimane comunque rilevante nel mercato transalpino.

Anche in Germania la quota di mercato dei più grandi 50 Dealer è cresciuta costantemente negli ultimi anni, tuttavia si trova ancora ben al di sotto del 20%. Nell’ultimo biennio i cambiamenti più rilevanti hanno riguardato i grandi operatori del gruppo Volkswagen, alcuni dei quali particolarmente attivi nelle operazioni di fusione e acquisizione, anche per effetto del progressivo consolidamento in atto nel mercato tedesco (ancora caratterizzato da una dimensione ridotta del concessionario medio in termini di vetture nuove vendute).

Infine guardando all’Italia è possibile osservare una certa difficoltà da parte dei Top50, infatti, diversamente dagli altri paesi, il loro peso si è leggermente ridotto tra il 2008 e il 2010 raggiungendo una quota pari al 17,5% sulle vendite nazionali. Questo risultato è frutto di un insieme di elementi diversi, da una parte l’uscita dal mercato o il consistente ridimensionamento di alcune grandi realtà, e dall’altra il minore dinamismo che contraddistingue i Top Dealer. Infatti le attività di fusione e acquisizione in Italia sono molto più contenute, sia per la minore capitalizzazione media di questi grandi operatori (elemento che rende più difficili queste operazioni) sia per la generale assenza, con le dovute eccezioni, di modelli e strutture di business consolidati in grado di gestire con una certa ‘naturalezza’ questi interventi straordinari.

Scarica l'articolo completo in versione .pdf